시가총액:3294억원 매출액:1조1448억원 영업이익:612억원 당기순이익:1164억원 배당수익률:6.25% 오늘 확인할 기업은 동부건설입니다.시가총액 : 3205억원 매출액 : 영업이익 : 당기순이익 : 시가배당률 : 6.38%, 오늘 확인할 기업은 동부건설… blog.naver.com 동부건설은 어제 조사한 동원개발에 이어 배당을 자주 하는 중소형 건설사입니다.동부건설은 건설업 기업 중 배당수익률만으로는 1위로 꼽히는 기업이기도 합니다.

작년 9월에 보면 수주 잔액은 증가한 상황에서 이상 없이 영업을 계속하고 있는 것 같습니다.동부건설의 재무시각화를 통해 그동안의 매출과 밸류에이션 등을 살펴보도록 하겠습니다.매출 실적을 조사하다

동부건설의 매출 흐름을 살펴보면 20년에 비해 21년 매출액은 역성장했습니다.매출액은 축소되었지만 영업이익과 당기순이익은 증가했습니다. 영업이익률은 소폭 상승, 당기순이익은 큰 폭으로 상승.

포괄손익계산서에서 자세한 내용을 체크해 봅시다.숫자가 크게 바뀐 부분만 체크해봤습니다.각 계정별로 어떤 특이사항이 있는지 가볍게 살펴봅니다!

판매관리비 증가 요인은 급여 증가와 광고비 증가가 원인으로 보입니다.그럼에도 동부건설의 판관비는 증가했지만 매출원가 절감을 통해 매출총이익은 증가했고 영업이익 자체는 20년대 대비 120억 정도 증가했습니다.

이익단에서는 대손충당금 환입에 따른 실현금이 아닌 회계상 순이익 증가가 이뤄진 상황이고 기타이익도 20년에 비해 2배가량 증가했습니다.당기순이익을 멱살을 잡고 캐리한 건 지분법 이익 계정으로 보이는데…

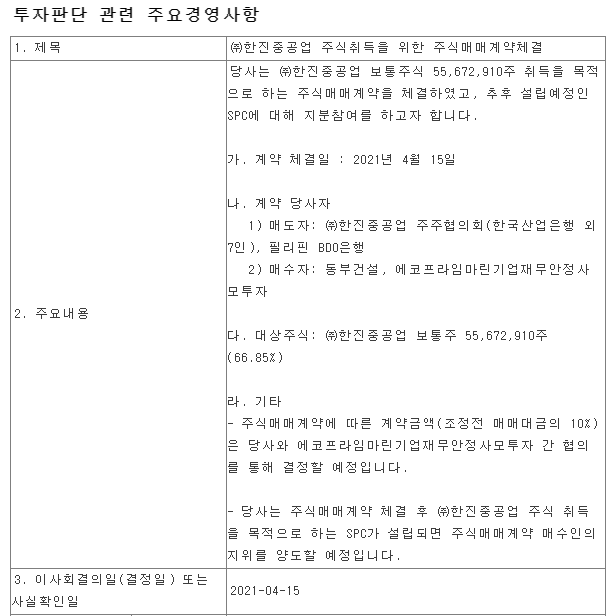

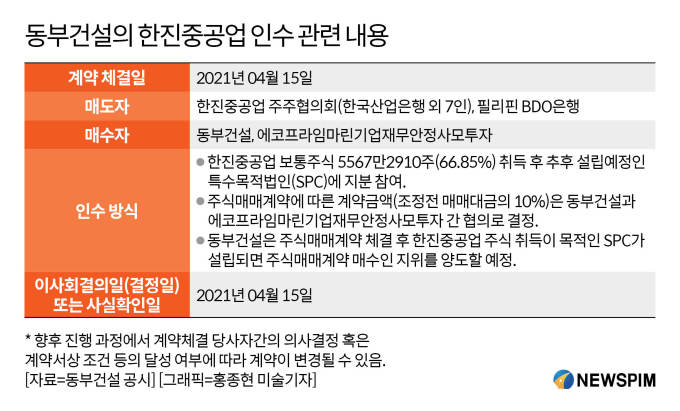

에코프라임마린퍼시픽유한회사의 지분가치 덕분에 332억원의 평가이익이 순이익으로 나타나 당기순이익이 폭발적으로 늘어난 듯한 착시를 일으켰습니다.

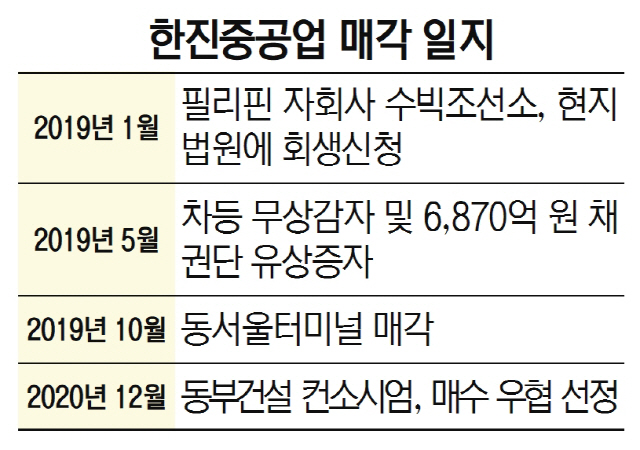

참고로 에코프라임 마린퍼시픽 유한회사는 동부건설이 한진중공업 인수를 위해 설립한 SPC입니다.

견고한 수주 잔액과 함께 분기별 실적도 안정적으로 유지되고 있습니다.다만 이익률이 울퉁불퉁하다는 건 함은정…

배당 매력을 조사하다

동부건설은 2018년부터 배당을 지급하기 시작해 배당 실시 이후 4년간 배당컷 없이 배당을 지급해오고 있습니다.배당 공시에 따르면 2021년 배당금은 900원으로 동결되었습니다.

DPS 900원 기준 현재 시가배당률은 6.25%로 고배당주라고 해도 부족함이 없는 배당률을 나타내고 있습니다.이것이 은행주인지 건설주인지 혼란스럽게 합니다.

동부건설의 부채비율은 125%로 어제 조사한 동원개발에 비하면 부채가 높은 편입니다.아, 물론 동원개발이 건설부문 기업치고는 비정상적으로 부채가 낮은 편이지만 어떻게 보면 동원개발이 비정상적이고 동부건설이 정상(?)인 상황이겠죠..

동부건설의 현금흐름표를 보면 영업현금흐름은 서서히 하락세를 보이고 있습니다.건설 부문의 경우 수주를 받아 공사를 완료한 후 한큐에 현금흐름이 발생하는 구조이기 때문에 현금흐름표만 보고 기업이 돈을 잘 벌지 못한다고 판단하기에는 무리가 있습니다.

그래서 저 같은 경우는 단순히 현금 흐름의 금액보다는 EPS 대비 주당 현금 흐름의 갭이 어떤 양상을 보이는지를 통해서 회사가 돈맥경화 상태인지 여부 정도만 판단하고 있습니다.

PER/PBR 밴드를 조사하다

동부건설의 PER/PBR은 각각 2.81배/0.59배로 지난해에 비해 P/B, P/E 밸류에이션이 저평가 구역에 들어 있는 모습을 보이고 있습니다.정부의 부동산 정책 변화로 민간 건설사들의 수혜가 예상되는 가운데 탄탄한 수주잔액과 높은 시가배당률은 동부건설의 무기라고 생각합니다. 뿐만 아니라 동부엔텍 매각을 통해 추진한 한진중공업 인수로 2022년부터는 시너지 효과로 매출 성장의 밑거름이 될 것이라는 평가도 들려옵니다.센트레빌이라는 브랜드로 유명한 동부건설.. 한진중공업 인수라는 큰 결정을 한 만큼 향후 실적 개선을 기대하며 글을 마무리하고자 합니다.