근로소득세 근로소득세율 공제 내용을 조사하다

근로소득세 근로소득세율 공제 내용을 조사하다

근로소득세는 간단히 설명하면 근로소득에 대해 부과되는 조세입니다. 크게 보면 개인 소득에 대해 부과되는 소득세가 있습니다. 한마디로 제가 번 금액에 대해 일정한 세금을 국가에서 공제해 나가는 것입니다. 근로자는 일을 해서 번 것이 근로소득이고, 이 또한 구간에 따라 일정 금액 납부해야 합니다. 이것은 자동으로 원천징수가 되어 있고, 그 때문에 연말정산을 하게 됩니다. 연말정산을 통해서 많이 냈으면 돌려받고 적게 냈으면 더 내기 위해서입니다.

stevepb, 출처 Pixabay

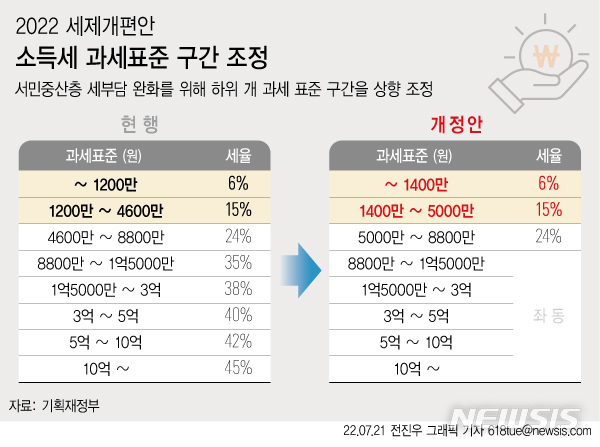

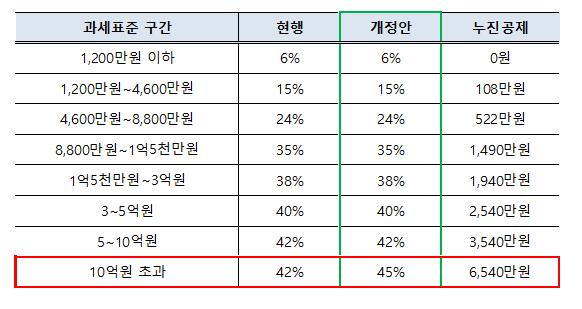

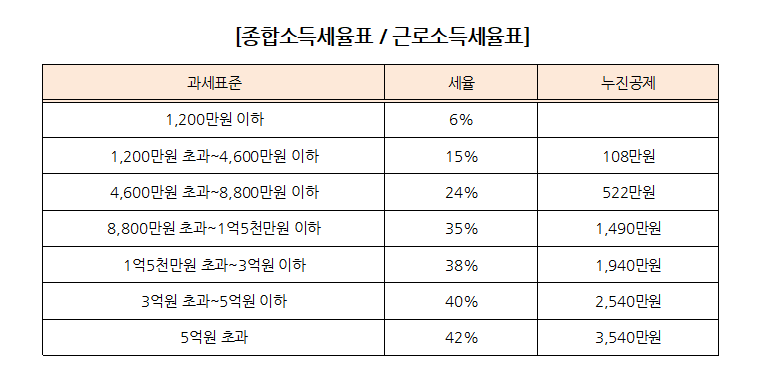

근로 소득 세율 근로 소득세율은 소득세 법상 기본 세율 적용하고 있습니다. 과세 표준 1400만원 이하인 경우에는 6%, 그 이상에서 15%, 24%~45%까지 적용됩니다. 금액으로 세율도 올라갑니다. 2022년까지 과표-세율 1,200만원 이하-6%1,200~4,600만 ↓-15%4,600~8,800만 ↓-24%8,800~1.5억원 ↓-35%1.5~3억 ↓-38%5억 10억 ↓-42%10억 초과-45%이번 연말 정산 때 적용된 과표는 상기와 같습니다. 소득세 법 개정안에 따른 2023년 1월 하루에서 소득에 대해서는 개정된 세율이 적용됩니다. 6%~24%대의 과세 표준 구간이 넓어졌는데요.2023년치 과세 표준-세율 1,400만원 이하-6%1,400~5,000만 ↓-15%5,000~8,800만 ↓-24%8,800~1.5억원 ↓-35%1.5~3억 ↓-38%5억 10억 ↓-42%10억 초과-45%위와 같은 점을 참고 하세요. 근로 소득세의 계산 방법이라면 이를 어떻게 계산하는지 알아 두면 살아납니다. 과세 표준에 세율이 걸리는 것처럼 자신의 봉급을 그대로 수익으로 계산하고 소득 금액을 계산하는 것은 아닙니다. 기타 소득, 양도 소득처럼 필요 경비를 빼도록 근로 소득도 이를 벌기 위해서 제공된 비용(노동 시간, 일하기 때문에 걸친 식비, 옷값 등)을 인정해야 한다고 보고 있습니다.법인의 경우, 이러한 필요 경비를 장부에 기록하고있습니다만, 근로 소득은 그 범위가 모호하고 입증이 어려운 일도 있으며 소득 공제를 채택하고 빼고 있습니다.

근로소득세율 근로소득세율은 소득세법상 기본세율로 적용하고 있습니다. 과세표준 1400만원 이하의 경우는 6%, 그 이상부터 15%, 24%~45%까지 적용됩니다. 금액에 따라 세율도 올라갑니다. 2022년까지 과세표준 – 세율 1,200만원 이하 – 6% 1,200~4,600만↓ – 15% 4,600~8,800만↓ – 24% 8,800~1.5억원↓ – 35% 1.5~3억↓ – 38% 5억~10억↓ – 42% 10억 초과 – 45% 이번 연말정산시 적용된 과세표준은 위와 같습니다. 소득세법 개정안에 따라 2023년 1월 1일부터 소득에 대해서는 개정된 세율이 적용됩니다. 6%~24%대 과세표준 구간이 넓어졌는데요.2023년분 과세표준 – 세율 1,400만원 이하 – 6% 1,400~5,000만↓ – 15% 5,000~8,800만↓ – 24% 8,800~1.5억원↓ – 35% 1.5~3억↓ – 38% 5억~10억↓ – 42% 10억 초과 – 45% 위와 같은 점 참고하시기 바랍니다. 근로소득세 계산 방법이라면 이를 어떻게 계산하는지 알아두면 도움이 됩니다. 과세표준에 세율이 곱해지는 것에서 알 수 있듯이 자신의 월급을 그대로 수익으로 계산하여 소득금액을 계산하는 것은 아닙니다. 기타소득, 양도소득처럼 필요경비를 차감하듯 근로소득도 이를 벌기 위해 제공된 비용(노동시간, 일하기 위해 들인 식비, 옷값 등)을 인정해야 한다고 보고 있습니다.법인의 경우 이러한 필요경비를 장부에 기재하고 있지만 근로소득은 그 범위가 모호하고 입증이 어려울 수 있어 소득공제를 채택해 차감하고 있습니다.

차+픽사베이

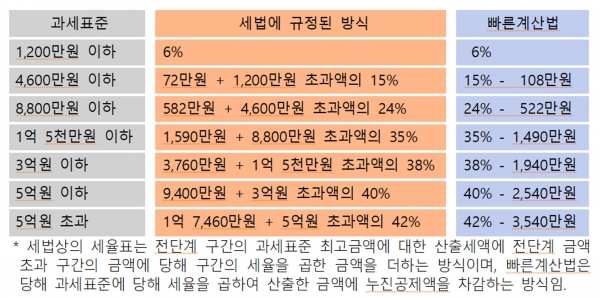

▷ 예에서는 총 급여가 3,900만원이어서 3번째 구간에 해당하는 750+(3,900-1,500)*15%=1,110만입니다. 그렇게 실질적인 근로 소득 금액을 산출할 수 있습니다. 그 다음, 인적 공제(기본, 추가 공제)연금 보험료 공제(공적 연금의 근로자 부담), 특별 소득 공제도 모두 제외합니다. 인적 공제는 한명당 150만원으로 본인과 배우자 부양 가족을 더할 수 있습니다. 예를 들어 부부 중 한쪽이 하는 일 없이 함께 인적 공제를 받을 수 있으면, 300만원을 공제 받을 수 있습니다. 그 외 연금 특별 소득 공제에는 그동안 근로자가 낸 국민 연금 건강 보험료 고용 보험 등이 있습니다. 결론적으로 한명을 기준으로 이들의 금액을 모두 공제하면 대략 200~300만원 정도 될 겁니다. 이를 빼고 소득 금액이란, 기타 소득 공제로 신용 카드 현금 영수증 등을 써서 공제 받는 금액도 빼면 됩니다. 여기에도 한도가 있지만 총 급여 7천만원 이하면 300만원 초과는 250만원입니다.그럼 과세 표준은 이렇게 요구됩니다. 차감 소득 금액(2,790-300)-기타 소득 공제(300)의 결과치는 2,190만원입니다. 여기에 기본 세율을 적용하고 계산한다고 산출 세액이 나옵니다.

2022년 기준

일단 2022년 기준으로 산출하는 것이기 때문에 2,190만=72만+(1,200만원 초과금인 990만*15%=148.5만)=220.5만 상당히 많이 나오는데 여기서 세액감면과 세액공제도 받고 최종결정세액이 나옵니다. 근로소득세액공제위원회에 220.5만은 산출세액입니다. 이를 기준으로 130만원 이하는 55%를 공제하고, 130만원 초과 시 71만5천원 +130만원 초과 금액 30%를 공제하고 있습니다.130만원 초과이니 따지면 71만 5천+(90.5*30%=27.15)=98.65만원을 공제하고 있습니다. 이 또한 한도가 있지만 총 급여액을 기준으로 삼고 있습니다. 3,900만원이었기에 2번째에 해당하는 한도는 69.2만원입니다. *참고로 2023년 1월 하루에서 고소득자 공제액이 축소되면서 7천~1.2억은 50만, 1.2억 초과는 20만원으로 줄어듭니다.그럼 220.5만~69.2만을 하세요. 151.3만이 되는데, 여기에 아이, 연금 계좌, 특별 세액에 해당하는 보험료 의료비, 교육비 기부금 등 받을 수 있는 것을 다 받으면 0으로 수렴할 수 있을지 마이너스가 되는 일이 있습니다. 그래서 세액 공제가 상당히 중요하죠. 마무리 근로 소득세, 근로 소득 세율, 소득 공제 세액 공제를 조사하면서 연말 정산 세액 계산의 흐름까지 조사하게 되었습니다. 오늘 조사할 내용을 모두 담고 있으므로 일부분만 아니라 전체적으로 보면 어떻게 산출되고 왜 세금을 내는지, 또 갚을 수 있는지를 아는 데 도움이 되었으면 하네요.↑ ↑ ↑ 팬하는 것과 이웃추가는 큰 힘이 됩니다.☆#근로소득세 #근로소득세율 #근로소득공제